營收同比僅下降3%,利潤卻由5.8億直降到5100萬,這是2019年國軒高科的業績表現。

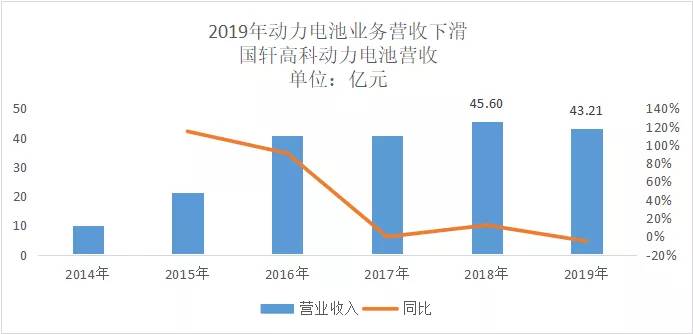

國軒高科年報顯示,2019年國軒高科實現營業收入49.59億元,同比下降3.28%;實現營業利潤5,885.34 萬元,同比下降達90.79%;實現凈利潤4,833.27萬元,同比下降91.69%。其中,實現歸屬于上市公司股東的凈利潤5,125.38萬元,同比下降91.17%。 營收基本持平,利潤卻基本沒了。國軒高科的利潤到底去了哪? 《電動汽車觀察家》發現,國軒高科2019年的業績呈現出“五高一低”的特點:毛利高、存貨高、費用高、應收款項高、壞賬準備高,但凈利潤低。 要解開利潤之謎,或許要從這“五高一低”入手。 以下圖表皆來自企業年報。1動力電池均價下降,但毛利率仍高 先來看下國軒高科的業務,分為三部分:動力電池、輸變電業務和其他業務。《電動汽車觀察家》通過分析年報發現,占國軒高科營收87%以上的動力電池業務。動力電池的業績表現起到決定性作用。 2019年國軒高科動力電池業務營收43.21億元,同比下滑5.2%。這是繼2017年后,國軒高科動力電池業務第二次下滑,但2017年營收僅下滑0.3%。 不過,這次下降與2019年中國新能源汽車市場的發展情況相吻合,屬于大勢所趨。

再來看價格,國軒高科動力電池的單價和單位成本還在大幅走低。年報中,國軒高科的電池單位皆以Ah為主,由于三元電池和磷酸鐵鋰電池的電壓略有不同,這里的價格沒有折算成Wh。通過計算發現,2019年,國軒高科動力電池的平均售價在2.83元/Ah,單位成本在1.89元/Ah。 需要注意,年報中沒有單獨將電芯、電池組、PACK進行拆分,因此這里的動力電池的價格和成本,指前述三者的加權平均結果。

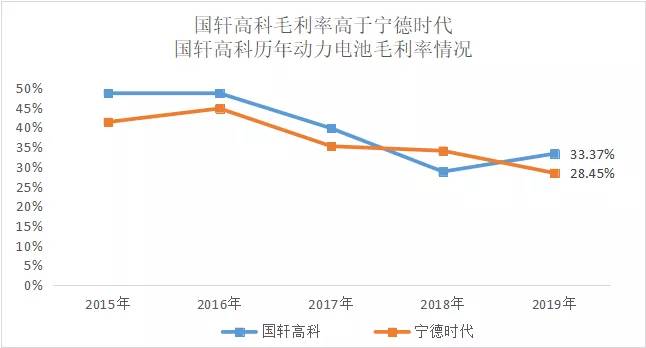

年報顯示,2019年,國軒高科動力電池的毛利率達到33.37%,在單價不斷下滑的情況下,出現了逆勢上漲,同時還超過了寧德時代的毛利率水平。

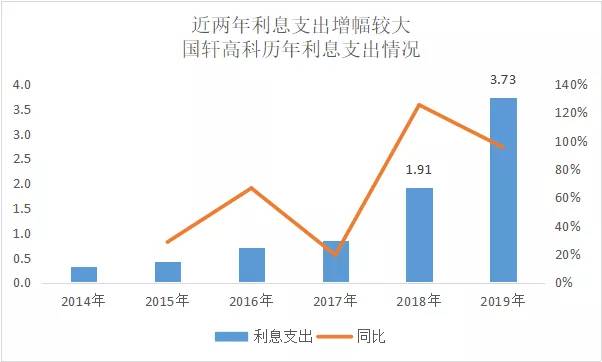

顯然,國軒高科動力電池的毛利率并不低。 2財務費用大幅增加 既然毛利率高,那么費用應該是利潤的大殺手。 《電動汽車觀察家》發現,國軒高科的四項費用都在增長,其中財務費用增長最快。2019年國軒高科的財務費用為29.09億元,同比增長達170%。

國軒高科給出的理由是銀行借款和綠色債券利息支出增加導致。 統計數據可以發現,財務費用高速增長是從2018年開始的,當年財務費用支出近1.08億元,同比增長了124%,其中利息支出為1.91億元,同比增長125%。2019年財務費用再次大幅增長,其中影響最大的還是利息支出。2019年,國軒高科利息支出達3.73億元,同比增長95%。這說明企業為了維持流動性,付出了高昂的成本。

3現金流量依靠籌資 財務費用高意味著,國軒的資金來源在外,而不能靠自身的經營活動來維持運轉。 通過國軒高科年報中的現金流量表可以看出,2018年和2019年的經營活動都沒有產生正向的現金流,2018年經營活動產生的現金流量凈額為-15.59億元,雖然2019年的現金流狀況有所緩解,但仍然達到-6.83億元。

國軒高科經營活動產生的現金流量凈額是在近3年開始出現的,2018年達到近3年最高。

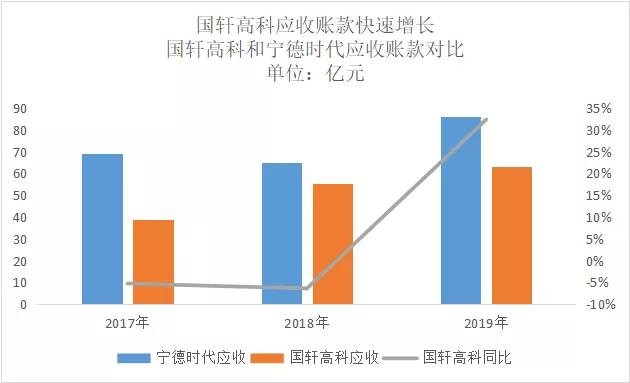

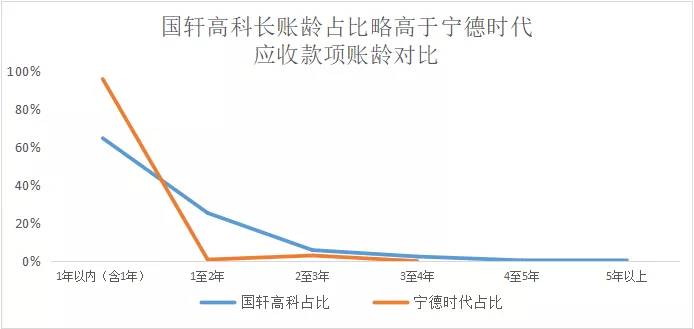

換句話說,沒有籌資現金流入的話,企業很難維持正常的運轉,例如發工資、采購、固定資產投資、各項稅費等。 4應收款項大幅增高 營業收入本來應該是企業現金流的重要來源,但是應收賬款過大,就會影響企業的現金流。2019年年末國軒高科的應收賬款余額為63.79億元,計提了壞賬準備金額為7.21億元。 要知道,2019年國軒高科的營業收入僅為49.59億元。 如果計提掉壞賬準備的7.21億元,那么2019年國軒高科的應收款項為56億元,同比增長12.1%,在總資產的占比達22.3%。與此相對的是,寧德時代的應收在總資產的占比不斷下滑,2019年,應收賬款僅占資產的 8.2%,已經明顯低于國軒高科。

應收款項過高,會造成企業資金流轉困難,降低了企業的資金使用效率,使企業效益下降。 在和買方的談價還價中,賣家如果以犧牲付款條件,可能獲得更多訂單,賬面上的銷售收入顯得比較多,毛利也比較多。 但是,賬期過長,賬面上的營業收入當時并未真正使企業現金流入增加,反而使企業不得不運用有限的流動資金來墊付各種稅金和費用,加速了企業的現金流出。當企業應收賬款金額巨大的情況下,就會給企業資金周轉增加沉重負擔。 整理國軒高科近3年的數據發現,2019年應收賬款出現大幅增長。

現金流不夠,企業就要增加融資來獲取基本的運營資金,融資勢必增加財務費用支出,進而影響利潤。 可見,大額的應收賬款,也間接影響了企業的利潤。 5壞賬準備金高、賬期長 應收款項較多帶來的直接影響就是壞賬準備金高。 《電動汽車觀察家》統計發現,發現近幾年國軒高科壞賬準備金遠高于寧德時代。2019年,國軒高科壞賬準備金高達7.21億元,而寧德時代這一數據僅為2.61億元。

壞賬準備的計提與賬齡有直接關系。國軒高科的壞賬準備金額遠高于寧德時代,或許也有前者的應收款項賬期相對較長的原因。

《電動汽車觀察家》統計發現,國軒高科1年以內賬齡的應收款項占比為64.7%,寧德時代這一數據為95.8%。 國軒高科應收款項賬齡在4年以上的占比為1.3%,寧德時代這一賬期階段的數據為零。

另外,應收賬款計提壞賬準備高,還可能和產品品質差,退換、翻修乃至遭客戶罰款相關。還有可能,某些客戶出現了流動性風險,無力支付尾款。 壞賬準備對利潤的影響體現在,計提壞賬準備時會增加資產減值損失,而在計算營業利潤是要扣減資產減值損失的,故而減少了利潤。 6存貨高企,拉動存貨跌價損失增長 進一步吞噬國軒凈利潤的,還有大量的存貨。 在2019年新能源汽車補貼超預期下滑,以及整體市場環境變化的雙重影響下,國軒高科的出貨量沒有達到預期,備貨變成了庫存,同時存貨跌價也達到歷史最高。2019年,國軒高科的庫存達到162530萬安時,達到了歷史最高點。

從金額方面來看的話,2019年年末存貨較年初增加16.82億元,增幅 73.85%,國軒高科的解釋是主要為產能釋放,出貨量增加所致。 高企的庫存帶來的存貨跌價也是高昂的,2019年國軒高科的存貨跌價損失高達3.23億元,是其凈利潤的6.33倍。 而且存貨跌價損失在2019年的營收占比達到了創紀錄的6.5%,遠遠高于寧德時代的1.6%。 理論上,企業發生存貨跌價損失是正常現象,但損失金額過大則需要警惕,可能與行業景氣度下降、公司經營策略失誤等因素有關。 目前看,國軒高科或許兩個因素都有。

存貨較多會造成資產減值,從而影響企業利潤。 7研發費用高 國軒高科的四項費用中,研發費用的同比增長也很快。2019年,國軒高科研發投入達到5.88億元,同比增長19.2%。 國軒高科研發投入絕對數額不僅在攀升,其在營業收入中的占比也在逐年遞增。由此可見,國軒高科在研發領域的重視程度。

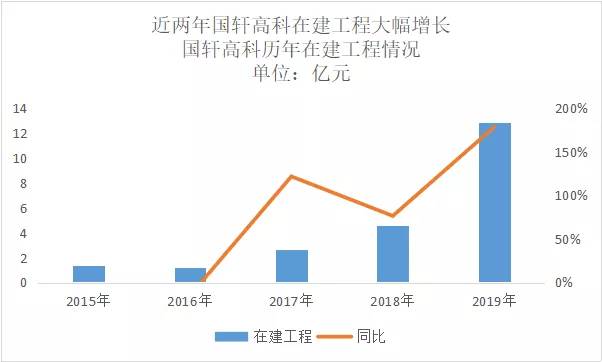

研發投入的效果也是顯著的,目前國軒高科已承擔兩項國家新能源汽車專項,兩項國家科技部863專項,一項國家重點研發計劃固廢資源化重點專項,參與三項國家新能源汽車創新專項。 除了牽頭攻克技術難題,國軒高科還不斷開拓技術產業化路徑,通過對材料的優化匹配,改善材料碳包覆、結晶度和密實度,提高材料克容量及壓實密度,改良電池化學體系,同時通過對PACK工藝技術改進以及電池包設計優化,其磷酸鐵鋰電池單體能量密度中試已實現突破200Wh/kg,領先行業先進水平。在三元電池方面,公司開發的高鎳體系三元811軟包樣品已通過國家科技部的專項檢查,單體能量密度達302Wh/kg,循環次數超過1500周。 截至2019年12月底,國軒高科累計申請專利3649項,其中發明專利1734項(含119項國外專利);累計授權專利2026項,其中授權發明專利442項(含37項國外授權發明專利)。 國軒高科專利技術除了在中國大量注冊登記外,在歐、美、日、韓等多個海外國家也均有注冊,主要涵蓋電芯、電芯結構設計、電芯加工工藝及設備、BMS、PACK、檢測評價、拆解回收以及儲能等,知識產權覆蓋電池的全產業鏈。截至2019年底,國軒高科擁有93項軟件著作權,42項商標(含9項國際商標,1項中國馳名商標),發表論文211篇(其中SCI18篇,中文核心121篇)。 雖然研發費用長期對企業競爭力有好處,但是短期對利潤有著負面影響。 8近兩年產能迅速擴張 產能擴張也在消耗現金。國軒高科產能在近兩年快速投放,目前已經建設完成16GWh 動力電池產能。產能擴張對流動性需求較高,而流動性不足就需要融資貸款來解決,導致財務費用增加,進而進一步侵蝕利潤。2019年,國軒高科在建工程金額大約12.83億元。

可見,短期內產能的快速擴張也在一定程度上影響了國軒高科的利潤增長。 國軒高科產能情況

資料來源:國元證券

不過規模化后帶來的收益也很高,能夠攤薄成本,提升利潤。短期內大量產能投建會侵蝕利潤,但是產能一旦投放又會憑借規模化,攤薄成本,增加利潤。 綜合來看,存貨、費用、應收賬款、壞賬準備和在建工程等都會直接或間接對企業的業績產生影響。國軒高科這幾項金額的增高,都最終導致了利潤額的降低。 不過從財務報告上看,對國軒高科利潤最直接的影響來自于資產減值較大。2019年資產減值中計提的壞賬準備和存貨,就導致公司合并財務報表資產減值損失增加5.42億元,合并財務報表利潤總額減少5.42億元。2019年,國軒高科動力電池裝機量為3.36GWh,累計占比6%,在寧德時代和比亞迪之后,排名第3,是第二梯隊中的領軍企業。從2019年報來看,國軒高科的規模、營收確實都不錯,但各種費用擠壓了凈利潤,說明企業的經營質量有待提升。提升產品品質,精心挑選客戶,可能是國軒高科從一個大動力電池廠商到一個好動力電池廠商需要經歷的過程。