對于整個動力電池行業(yè)來說,個人的何去何從無足輕重,因為行業(yè)洗牌已經(jīng)進入到深水區(qū),后補貼時代的大幕已經(jīng)拉開。此外,位居前兩位的寧德時代和比亞迪已經(jīng)分走了近70%的動力電池市場,排名前二十的動力電池企業(yè)加起來所占市場份額不到30%。如何才能分到更多蛋糕?考驗著這些電池廠在在技術(shù)、產(chǎn)能和資本等層面的全方位競爭力。

對于鋰電行業(yè)來說,2018年的冬天似乎顯得格外漫長,春節(jié)剛過,上班的第一天完全沒有往年那種熱鬧的氛圍。對于進入公司快3年的王成耀來說,以前很多熟悉的同事已經(jīng)在這一輪寒冬來臨時被裁員了,而今年公司發(fā)的開年利是還不到往年的一半。

“我現(xiàn)在的狀況還不算太壞,有些已經(jīng)被裁員的前同事到過完春節(jié)了還沒找到新的工作呢。”王成耀有些慶幸自己是去年的那場裁員大潮中的幸運兒。

王成耀所在的公司是東莞一家中小型的鋰電池企業(yè),主營業(yè)務(wù)以消費電子和電動工具類圓柱電池為主,年銷售額也有上千萬的規(guī)模,在新能源汽車行業(yè)突飛猛進的2016年成功轉(zhuǎn)型動力電池領(lǐng)域。

然而,在補貼退潮和技術(shù)升級的背景下,王成耀所在的電池廠逐漸掉隊,從主機廠帶現(xiàn)款買電池的風(fēng)光無限到被主機廠拒之門外的蕭瑟無奈,還不到三年光景。

堅守或離開?中小電池廠之困

這種落差對于動力電池行業(yè)一線的銷售人員來說,感受更為強烈。

“2016年是行情最好時候,以前用在電動工具,電動自行車上的鋰電池,主機廠也搶著要。”回憶起曾經(jīng)的輝煌,王成耀抖了抖手中的煙灰,眼神中閃現(xiàn)出一絲不易覺察的得意。

可是,形勢很快就急轉(zhuǎn)直下,從2017年第四季度開始,新能源汽車補貼退坡機制已經(jīng)開始發(fā)揮作用,動力電池企業(yè)躺著都能掙錢的歷史一去不返。特別是補貼新政的調(diào)整:新能源車增加運行2萬公里才能拿到補貼的硬性指標直接給電池廠拉響了警鐘。

“小而美的企業(yè)在動力電池行業(yè)不可能存活下來。”進入東莞華為研發(fā)中心擔(dān)任鋰電池品控工作不到一年時間的陳麗華告訴新材料在線®,動力電池行業(yè)經(jīng)過這幾年的洗牌后,中小動力電池企業(yè)的處境更為艱難。

陳麗華曾經(jīng)所在的電池廠也一度年收過億,還曾上過工信部的動力電池白名單,然而,在公司擴大規(guī)模,沖擊上市的過程中,卻與投資方業(yè)績對賭失敗,黯然折戟。作為研發(fā)總監(jiān)的陳麗華毅然選擇跳槽到剛把研發(fā)中心搬到東莞的華為。

堅守還是離開?對于身處中小動力電池企業(yè)的從業(yè)人員來說,這是一個值得在2019年思考的問題。

但對于整個動力電池行業(yè)來說,個人的何去何從無足輕重,因為行業(yè)洗牌已經(jīng)進入到深水區(qū),后補貼時代的大幕已經(jīng)拉開。

擴產(chǎn)戰(zhàn)海外 龍頭企業(yè)之興

換一個角度看,動力電池行業(yè)則是另一番光景。工廠的生產(chǎn)設(shè)備連軸運轉(zhuǎn),運行中的自動化生產(chǎn)線上卻難得見到幾個工人,經(jīng)過檢測合格的電池產(chǎn)品正不斷在裝車準備發(fā)往國內(nèi)各省不同的客戶。

這是中國動力電池龍頭寧德時代的電池工廠一處忙碌的場景,春節(jié)假期尚未結(jié)束,工廠的電池設(shè)備就已經(jīng)開工,楊繼昌很習(xí)慣這種忙綠的節(jié)奏。作為產(chǎn)品質(zhì)檢經(jīng)理,他把持著整個電池生產(chǎn)制造環(huán)節(jié)中關(guān)鍵一環(huán)------出廠檢測。

當(dāng)然,電池的檢測需要通過專業(yè)的檢測設(shè)備來進行,楊繼昌只需盯著關(guān)鍵指標的數(shù)據(jù)。事實上,楊繼昌和他的同事們檢測的電池幾乎占據(jù)了整個中國動力電池裝機量的半壁江山。

根據(jù)中國物化協(xié)會動力電池應(yīng)用分會的統(tǒng)計數(shù)據(jù),2018年全年寧德時代動力電池的裝機量達到23.23GWh,市場占比超過44%。

7年時間,從無名之輩一路成長為中國動力電池行業(yè)的龍頭老大,寧德時代在過去一年里可謂是精彩紛呈。這家曾創(chuàng)下24天最快過會記錄,新能源領(lǐng)域最大IPO的獨角獸已經(jīng)跳出國內(nèi)市場,將目光投向海外。

去年5月,寧德時代與戴姆勒簽訂采購合同,正式進入戴姆勒電池采購供應(yīng)鏈;去年7月,寧德時代與華晨寶馬簽訂《戰(zhàn)略合作協(xié)議》,隨后又與德國的寶馬總部確定40億歐元的電芯采購意向,并在德國本土投資建廠,寧德時代已將歐洲兩大豪華汽車品牌納入其供應(yīng)體系。

寧德時代的乘用車客戶已經(jīng)從國內(nèi)覆蓋到國外。國內(nèi)包括北汽、上汽、吉利汽車、東風(fēng)、長安、廣汽等主流新能源車企,國外汽車巨頭包括寶馬、奔馳、大眾、豐田,國內(nèi)新勢力蔚來、威馬等,也都與寧德時代建立起合作關(guān)系。

在新能源客車領(lǐng)域,寧德時代為39家客車主機廠供應(yīng)動力電池,國內(nèi)新能源客車領(lǐng)先企業(yè)宇通、中通、中車時代、廈門金旅、廈門金龍都在其供貨名單中。

再加上國內(nèi)的上汽、廣汽、東風(fēng)、長安等本土汽車集團紛紛和寧德時代或成立合資公司或入股,冀優(yōu)先確保自己電池供應(yīng),寧德時代的龍頭優(yōu)勢越發(fā)明顯。

退守老二的比亞迪,雖然整體相比寧德時代稍有遜色,但其市場占比也有所提升,特別是動力電池業(yè)務(wù)開始逐漸實現(xiàn)外供,走出垂直整合體系。

數(shù)據(jù)來源:賽瑞研究

去年7月,比亞迪與長安汽車簽署戰(zhàn)略合作協(xié)議,宣布組建合資公司,從事車用動力電池生產(chǎn)、銷售等業(yè)務(wù)。雙方合資公司未來將在重慶兩江新區(qū)落地,總體規(guī)劃產(chǎn)能10GWh。

雖然比亞迪走出電池對外開放的重要一步,但與寧德時代相比其開放供應(yīng)則尚處于拓荒期,要形成批量規(guī)模尚需時日。

“當(dāng)下的環(huán)境對于寧德時代來說正是最好的時候。”一位動力電池行業(yè)的投資人士認為,從這幾年逐年提升的市占率可以看出,寧德時代還在不斷擴大其領(lǐng)先優(yōu)勢,當(dāng)務(wù)之急是提升產(chǎn)能以滿足不斷增長的動力電池需求。

恒強或破產(chǎn) 動力電池格局生變

龍頭企業(yè)和中小動力電池企業(yè)的生存現(xiàn)狀可謂是天壤之別,快速增長的動力電池需求與急劇分化的產(chǎn)業(yè)格局成為過去一年中國動力電池行業(yè)硬幣的兩面。

隨著補貼的逐年退坡和市場對電池產(chǎn)品質(zhì)量要求的不斷提高,企業(yè)小、散、亂的情況有所緩解,從各企業(yè)占比來看,市場集中度進一步上升,頭部企業(yè)和尾部企業(yè)反差巨大。

根據(jù)中國物化協(xié)會動力電池應(yīng)用分會統(tǒng)計數(shù)據(jù)來看,寧德時代以23.23GWh領(lǐng)跑,市場占比44.72%。寧德時代和比亞迪合計占據(jù)66.78%的裝機份額;而出貨量排名20開外,73家電池企業(yè)分攤區(qū)區(qū)7.89%的份額。

從2018年全球動力電池裝機量排名看,動力電池電芯企業(yè)裝機量前三甲依次是寧德時代、比亞迪和國軒高科,2018年全年裝機量分別為23.23GWh、11.46GWh和3.00GWh,同比上一年分別增長了123.37%、111.05%和55.44%,且領(lǐng)先優(yōu)勢進一步鞏固。

力神電池、孚能科技、億緯鋰能等新面孔也開始登臺亮相,而沃特瑪?shù)壬钕葙Y金鏈斷裂困局的電池廠則退出榜單。

數(shù)據(jù)來源:賽瑞研究

此外,動力電池寡頭化趨勢越發(fā)明顯,寧德時代的市場份額從上一年的28.7%狂升到了44.72%,比亞迪從14.98%提升到22.06%。2018年動力電池行業(yè)CR5(前五名市場份額)高達74.05%,CR10達83.16%,而2017年的CR5和CR10分別是60.16%和72.35%,行業(yè)份額迅速向少數(shù)企業(yè)集中。

“中小型動力電池企業(yè)盈利困難最大的原因是客車與物流車市場的斷崖式縮水,乘用車市場‘高不可攀’,不少企業(yè)在風(fēng)險劇增的同時找不到新的市場和方向。”一位新能源行業(yè)的投資人士告訴新材料在線®,中小動力電池企業(yè)很難適應(yīng)后補貼時代的發(fā)展形勢。

數(shù)據(jù)整理:賽瑞研究

另一方面,自2018年起,全行業(yè)面臨資金壓力,行業(yè)的集中和分化加劇,這也讓此前過度擴張的企業(yè)在這輪洗牌中淘汰出局。

去年3月,沃特瑪資金鏈出現(xiàn)危機,遭供應(yīng)商堵門討債,去年4月被曝20億元債務(wù)逾期,而公司債務(wù)總額達221.38億元,目前仍在倒閉邊緣;去年7月,主營動力電池管理系統(tǒng)的深圳容一電動宣布解散,去年11月底,河南環(huán)宇電源股份被申請破產(chǎn)清算。

“資金承壓將是動力電池企業(yè)未來遭遇的難題。”上述投資人士認為補貼退坡、補貼清算趨嚴、車企成本壓力傳遞,將進一步凸顯這一難題。

來自第二梯隊電池廠的沖擊

相比于中小電池企業(yè)處在生存邊緣的緊張和不安;龍頭企業(yè)的持續(xù)擴張的從容和自信;處在第二梯隊的動力電池企業(yè)則顯格外急迫。

急迫之處在于位居前兩位的寧德時代和比亞迪已經(jīng)分走了近70%的動力電池市場,排名前二十的動力電池企業(yè)加起來所占市場份額不到30%。如何才能分到更多蛋糕?考驗著這些電池廠在在技術(shù)、產(chǎn)能和資本等層面的全方位競爭力。

數(shù)據(jù)來源:賽瑞研究

由于寧德時代和比亞迪占國內(nèi)市場近70%份額已有兩年之久,國內(nèi)的動力電池企業(yè)們可謂苦寧德時代久矣。然而,國內(nèi)市場已經(jīng)基本被頭部企業(yè)捆綁鎖定,要想進入第一梯隊,外部突破似乎才有打破這種格局的可能。

在去年年底剛剛獲得戴姆勒百億歐元意向訂單的孚能科技就是這樣一個挑戰(zhàn)者。

去年12月,在孚能科技戰(zhàn)略交流會上,孚能科技董事長王瑀在接受媒體采訪時透露,孚能科技2019年產(chǎn)能將達到20GWh,2020年將達到40GWh。同時,孚能科技歐洲工廠已完成初步選址,北美工廠正按計劃進行著,兩個工廠初期規(guī)劃產(chǎn)能均為10GWh,預(yù)計歐洲工廠將于2020年建成投產(chǎn)。

2018年底,孚能科技總產(chǎn)能才能達到5GWh。對于孚能科技來說,盡管在三元電池領(lǐng)域起步較早,手握技術(shù)優(yōu)勢,但受限于產(chǎn)能瓶頸,在今年的動力電池出貨量排名中,孚能科技動力電池裝機量雖已排名第五,但也僅有4.31%的市場份額。

“2016、2017、2018過去三年,我們一直都在滿負荷生產(chǎn),但受限于產(chǎn)能規(guī)模制約,每年僅能完成三分之一的訂單。”孚能科技董事長王瑀在接受媒體采訪時表示,產(chǎn)能受限成為孚能科技市占率難以提高的主要原因。

去年2月,孚能科技完成了2017-2018年全球電池行業(yè)最大的一筆融資,累計超10億美元的C輪融資,為孚能科技成功引入了國新控股(中國國新控股有限責(zé)任公司)、興業(yè)銀行等國資資本。國資資本的進入為孚能科技提供了雄厚的資金支持,也為其后續(xù)產(chǎn)能擴增提供了強有力的保障。

除了孚能科技在為進軍海外摩拳擦掌,億緯鋰能也在走向海外市場的過程中邁出了關(guān)鍵一步。去年8月,億緯鋰能發(fā)布公告,正式與戴姆勒簽訂供貨協(xié)議,為戴姆勒等車企提供軟包電池供應(yīng),并且公司已經(jīng)向戴姆勒供應(yīng)了樣品。

數(shù)據(jù)來源:賽瑞研究

事實上,第二梯隊的競爭更為激烈。2018年累計的裝機量情況來看,國軒高科、力神、孚能科技、比克、億緯鋰能分列3-7位。從年內(nèi)月度裝機情況看,國軒高科、億緯鋰能、孚能科技、天津力神都曾在單月進入過前三的位置。

而公開資料統(tǒng)計,未來兩年孚能科技和天津力神的擴產(chǎn)計劃最為激進,其中孚能預(yù)計從2018年的5GWh擴產(chǎn)至40GWh、力神從2018年的14GWh擴產(chǎn)至30GWh;億緯鋰能、比克則相對保守,未來2年預(yù)計分別增加4GWh和3GWh產(chǎn)能。

除了上述企業(yè),卡耐新能源、桑頓新能源、塔菲爾、遨游動力等動力電池新勢力也開始異軍突起,裝機量大幅上升,其中有幾倍甚至幾十倍的增長。在可以預(yù)見的一段時間內(nèi),第二梯隊動力電池企業(yè)排行仍會有不小變動,甚至個別企業(yè)會挑戰(zhàn)寧德時代的霸主地位。

材料廠兼并購加快 價格下滑承壓

隨著動力電池企業(yè)競爭格局的逐漸明朗,聯(lián)動上游材料市場的格局版圖也日漸清晰。圍繞鋰電上游碳酸鋰、四大關(guān)鍵材料的投擴產(chǎn)、兼并購、資本運作等動作也頻頻上演。

“包括碳酸鋰、負極材料、電解液在內(nèi),行業(yè)的穩(wěn)定度較高,攪動這三大市場江湖的企業(yè)都集中在行業(yè)領(lǐng)軍者中。”一位長期關(guān)注動力電池材料領(lǐng)域的投資人士告訴新材料在線®,材料方面的格局跟動力電池類似,強者恒強的局勢正在形成。

碳酸鋰方面,天齊鋰業(yè)、美國雅寶、贛鋒鋰業(yè)形成割據(jù)。天齊鋰業(yè)258億收購SQM23.77%股權(quán)交易案獲批,美國雅寶與澳洲鋰礦企業(yè)合資投建氫氧化鋰工廠;贛鋒鋰業(yè)綁定LG化學(xué),簽署為期四年的供貨協(xié)議。

與此同時,鋰電池四大核心材料領(lǐng)域都加快了兼并購和投擴產(chǎn)的步伐。

負極材料方面,杉杉科技10萬噸一體化項目開工。盡管中科星城、璞泰來、正拓新能源、斯諾等負極材料企業(yè)都有擴產(chǎn)需求,但可以發(fā)現(xiàn),石墨化加工產(chǎn)能成為這些負極材料公司今年爭奪的重點。與前兩年,石墨化尋求代工的局面變化非常大。

電解液方面,新宙邦、天賜材料依然是市場的主角。新宙邦收購了巴斯夫歐美市場的電解液業(yè)務(wù),擴寬了海外市場的渠道;天賜材料一邊在加碼擴產(chǎn),另一邊新建六氟磷酸鋰項目也投產(chǎn)在即。

正極材料市場,三元前驅(qū)體及三元尤其是高鎳三元擴產(chǎn)項目在增多,主流項目由容百科技、華友鈷業(yè)、當(dāng)升科技、杉杉能源、優(yōu)美科、巴斯夫、格林美等領(lǐng)銜。磷酸鐵鋰材料式微明顯,曾經(jīng)占據(jù)出貨量大頭的安達科技已經(jīng)中止IPO。

“目前市場上磷酸鐵鋰價格下降得比較厲害,從年初的9.5萬元/噸下降到年底的6萬元/噸左右。”天津斯特蘭副總經(jīng)理李積剛告訴新材料在線®,磷酸鐵鋰的毛利空間壓縮得很少,很多企業(yè)都開始轉(zhuǎn)向儲能,減少產(chǎn)能,綁定大客戶來減少風(fēng)險。但他同時也認為,儲能市場的增長不足以填補新能源汽車領(lǐng)域磷酸鐵鋰市場的收縮的空間。

隔膜方面,干法隔膜企業(yè)和濕法隔膜企業(yè)之間涇渭分明,細分領(lǐng)域的龍頭企業(yè)依然占據(jù)著主流市場,并且都在擴產(chǎn),星源材質(zhì)和恩捷股份分別成長為干、濕法隔膜領(lǐng)域的領(lǐng)軍者,濕法隔膜的市場占比快速提升,占據(jù)主流。

“需要注意的是,國際細分巨頭入駐中國甚至加碼投資的步伐在加快,中國材料企業(yè)將在高端市場直面國際競爭。”上述投資人士認為,中國鋰電材料已經(jīng)形成了完整的產(chǎn)業(yè)鏈體系,并不懼怕國際競爭,在價格上反而更有優(yōu)勢。

設(shè)備廠商抱大腿過冬

與材料領(lǐng)域的情況稍有不同,抓緊抱緊頭部電池廠大腿成為過冬的慣用姿勢。

隨著動力電池行業(yè)集中度進一步提升,鋰電設(shè)備企業(yè)的受益邏輯正在快速改變。動力電池加速洗牌局面對于排名靠前的鋰電設(shè)備企業(yè)影響不大,但是排名靠后的小廠已經(jīng)開始轉(zhuǎn)型甚至面臨倒閉。

“由于動力電池企業(yè)的產(chǎn)能體量不斷增大,其對于匹配的設(shè)備供應(yīng)商在技術(shù)、資金、成本、規(guī)模等方面的實力要求也越來越高。”吉陽智能董事長陽如坤在接受新材料在線®采訪時表示,缺乏技術(shù)積累與創(chuàng)新意識、過度依賴市場紅利的小設(shè)備廠正在被排擠出局。

動力電池行業(yè)經(jīng)過2017年四季度以來的持續(xù)分化,盲目擴產(chǎn)熱潮基本消退,中小動力電池企業(yè)擴產(chǎn)停滯,2018下半年起,龍頭企業(yè)開啟大規(guī)模擴產(chǎn),部分獲得客戶長協(xié)訂單的二線動力電池企業(yè)也將重啟大規(guī)模擴產(chǎn),能否進入第二梯隊以上動力電池企業(yè)的供應(yīng)鏈就顯得尤為重要。

據(jù)賽瑞研究數(shù)據(jù)統(tǒng)計,前10家動力電池企業(yè)2018年擴產(chǎn)規(guī)模合計超過40GWh,2019年擴產(chǎn)規(guī)模將超過80GWh,增幅巨大。

“不同于前一輪“大躍進”式產(chǎn)能擴張的市場紅利,馬太效應(yīng)下,國產(chǎn)設(shè)備企業(yè)迎來的受益邏輯真正升級為技術(shù)、成本、規(guī)模、交付周期、資本、客戶資源等高階全方位競爭。”陽如坤認為,鋰電設(shè)備領(lǐng)域的洗牌也進入到深水區(qū)。

“可以預(yù)見的是,未來國產(chǎn)鋰電設(shè)備行業(yè)會形成低利潤趨勢,只有注重研發(fā),掌控降低成本、提高效率密鑰的企業(yè)才能大概率勝出。”在陽如坤看來,新進入者將變少,各細分領(lǐng)域會逐漸衍生出行業(yè)龍頭。

值得注意的是,在設(shè)備領(lǐng)域成本壓榨演生“陪標”亂象。

“現(xiàn)在很多電池企業(yè)為了壓價,總是多次招標,一大批參差不齊的設(shè)備供應(yīng)商齊聚,導(dǎo)致市場價格很亂。甚至出現(xiàn)有電池企業(yè)為了降低成本借由招標竊取高端品牌供應(yīng)商方案的案例。”一位不愿透露姓名的前端設(shè)備企業(yè)的銷售總監(jiān)告訴新材料在線®,動力電池廠為了壓價簡直沒有節(jié)操。

設(shè)備企業(yè)過關(guān)了順風(fēng)順水的日子,對這一輪的洗牌有些措手不及。

“2015—2017年動力電池企業(yè)的蔓延程度可以形容為‘遍地發(fā)芽’,現(xiàn)在是第一波洗牌,突然下一陣冰雹,能撐住不被砸垮的設(shè)備企業(yè)活下來了,沒撐住被砸垮的基本上都處于資金鏈短缺,生產(chǎn)停頓、工商結(jié)算狀態(tài)。”一家后端設(shè)備企業(yè)的掌門人如此形象比喻道。

“洗牌”、“活下去”、“挑客戶”…也成為一眾設(shè)備企業(yè)今年縈繞在嘴邊的口頭禪。

在此背景下,很多鋰電設(shè)備企業(yè)的回款還集中在發(fā)貨款,后期的應(yīng)收賬款壓力不小,又要自我消化新一波的設(shè)備研發(fā)成本,有苦說不出。

業(yè)內(nèi)的一致觀點是,2019年設(shè)備市場的集中度也會進一步加劇,能夠“活下來”的企業(yè)搶奪態(tài)勢也將更加激烈。只有加強技術(shù)內(nèi)功修煉,保持市場敏感度,不斷壯大自身發(fā)展的企業(yè)才有機會勝出,而抱緊頭部電池廠的大腿自然是最優(yōu)選。

日韓鋰電巨頭兵臨城下

在寧德時代等攻城略地,進軍歐洲市場時,中國動力電池的“宿敵”,日韓企業(yè)開始卷土重來,松下、三星、LG、SK等連同外資車企,勢如新能源八國聯(lián)軍,且已兵臨城下。

自2018年開始,日韓的外資電池企業(yè)就開始啟動在中國的新一輪投資。

松下社長津賀一宏在去年的CES展會上曾表示,公司目前在考慮為特斯拉未來的中國工廠生產(chǎn)電池,產(chǎn)量與其在內(nèi)華達洲的工廠(Gigafactory工廠)相當(dāng)。

2018年4月,華友鈷業(yè)發(fā)布公告稱,擬與LG化學(xué)共同投資40億元設(shè)立兩家合資公司,生產(chǎn)鋰電池材料,雙方將各控股其中一家合資公司。

LG化學(xué)還在嘗試與吉利汽車建立深度合作關(guān)系,未來LG電池有望進入吉利新能源汽車的供應(yīng)鏈體系。

韓國電池企業(yè)SKI也宣布將投入864億韓元重啟2016年在華合資項目,用于生產(chǎn)電池材料。

去年年底,三星中國方面也透露,三星擬在天津調(diào)整部分產(chǎn)品結(jié)構(gòu),投資建設(shè)動力電池生產(chǎn)線和車用MLCC工廠(多層陶瓷電容器)等新項目,新增投資達24億美元。

事實上,從2016年開始,工信部明確將新能源汽車和動力鋰電池企業(yè)目錄掛鉤。由于外資動力電池始終無法列入《新能源汽車推廣應(yīng)用目錄》,無法獲取補貼,其在價格競爭中就缺乏了優(yōu)勢,日韓電池廠商也因而暫停在中國的投資和業(yè)務(wù)。

外資電池廠在中國市場的空檔期,從側(cè)面成就了寧德時代的崛起。

“過去主要是搭載外資企業(yè)電池的新能源汽車均未能進入推薦目錄,這在很大程度上保護了國產(chǎn)動力電池企業(yè)的成長。” 中國汽車流通協(xié)會副秘書長羅磊在接受媒體采訪時表示,一旦政策放開,外資企業(yè)就會進入動力電池準入目錄,加之國內(nèi)動力電池企業(yè)正在失去補貼,其面臨的壓力越來越大。

這一點也得到了國家科技成果轉(zhuǎn)化基金新能源汽車創(chuàng)業(yè)投資子基金合伙人兼總裁方建華的認同,在他看來,中國與日韓的差距主要體現(xiàn)在制造能力和管理水平上,產(chǎn)品研發(fā)和材料方面已經(jīng)迎頭趕上,對外資電池企業(yè)的政策也一定會放開,這將加快二三線電池企業(yè)出局。

另一方面,隨著新能源汽車補貼的逐步退坡,并在2020年年底取消,本土動力電池企業(yè)和日韓動力電池企業(yè)的競爭,將重回同一起跑線。而技術(shù)水平和成本則成為了車企選擇供應(yīng)商的重要因素。

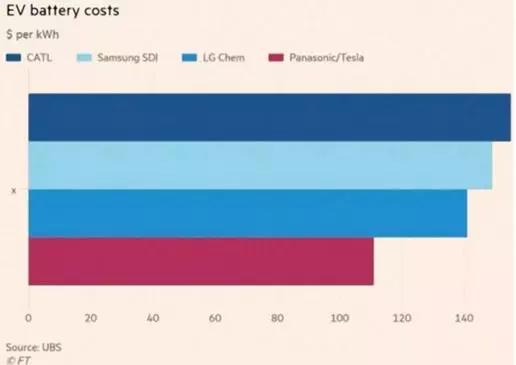

據(jù)國際投資分析機構(gòu)瑞銀2018年年底發(fā)布的一份電池生產(chǎn)企業(yè)成本報告顯示,通過對特斯拉/松下、LG化學(xué)、三星SDI以及寧德時代生產(chǎn)的鋰離子電池進行拆解分析,松下21700型圓柱形鋰離子電池的成本為111美元/kWh,LG化學(xué)公司的成本為148美元/kWh,而寧德時代的成本最高,超過了150美元/kWh。

數(shù)據(jù)來源:瑞銀

對于中小動力電池企業(yè)來說,以前總喊“狼來了”,現(xiàn)在狼真的到了門口,但是,令人尷尬的是,除了寧德時代等少數(shù)動力電池巨頭,二三線電池廠基本失去了扳手腕的能力。

可以預(yù)見的是,中國動力電池企業(yè)將面臨一場更加殘酷的國際競爭,但這也會推動中國動力電池行業(yè)新一輪的技術(shù)革新。

在過去的一年里,在動力電池的技術(shù)主戰(zhàn)場上,三元鋰和磷酸鐵鋰的廝殺出現(xiàn)逆轉(zhuǎn),三元動力電池首次贏得更多主機廠的認可。

圖表制作:賽瑞研究

但這種情況在進入2019年后又有了新的變化。根據(jù)2月中旬工信部發(fā)布的今年年首批《新能源汽車推廣應(yīng)用推薦車型目錄》配套車型統(tǒng)計,56款車型搭載三元電池,占比53% ,48款車型搭載了磷酸鐵鋰電池,占比45%,磷酸鐵鋰的市場份額又開始有所回升。

值得注意的是,在磷酸鐵鋰和三元尚未徹底決出勝負時,固態(tài)電池技術(shù)正在不斷走向成熟,成為未來改變動力電池格局的重大變量。

去年11月,清陶(昆山)能源發(fā)展有限公司(以下簡稱“清陶發(fā)展”)對外宣布,其建成的全國首條固態(tài)鋰電池產(chǎn)線已正式投產(chǎn),年產(chǎn)能為100兆瓦時,能量密度達到430Wh/kg。

日本宣稱要舉全國之力打造固態(tài)電池,歐洲也試圖通過布局新一代電池技術(shù)(固態(tài)電池和氫燃料電池),奪回主導(dǎo)權(quán)。

而國內(nèi)的寧德時代、比亞迪、國軒高科等頭部企業(yè)都在推動固態(tài)電池的產(chǎn)業(yè)化過程中取得進展。

“雖然目前固態(tài)電池仍處于研發(fā)推廣階段,并且面臨技術(shù)難題、制造成本、量產(chǎn)規(guī)模化等方面的挑戰(zhàn),但不可否認,固態(tài)電池已經(jīng)箭在弦上。” 中國電動汽車百人會執(zhí)行副理事長歐陽明高表示,下一階段,固態(tài)電池將會成為世界各國爭奪的技術(shù)焦點。