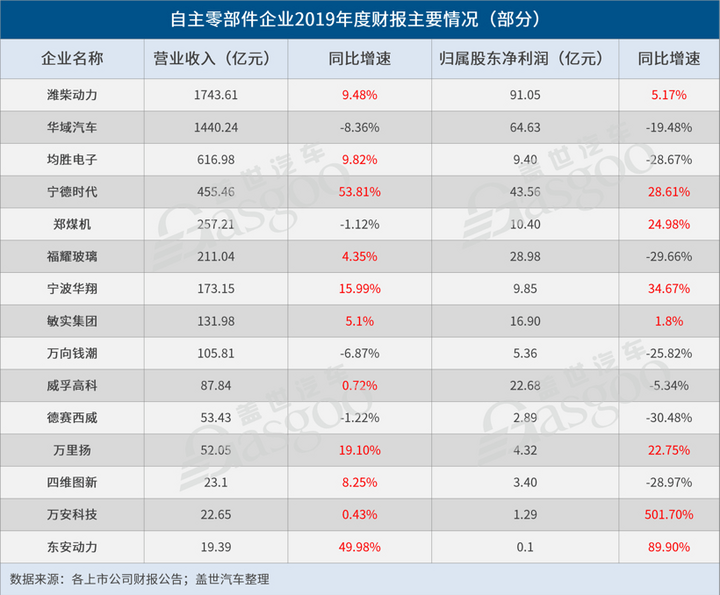

截至4月25日,我國多家汽車零部件上市公司陸續公布了2019年財報。日前,我們整理了其中15家主流企業在2019年的業績情況,這些企業中,有11家營收實現同比正增長,4家出現營收下滑情況,從凈利潤來看也是增多降少,鋰電池生產企業、發動機及變速器制造企業效益相對樂觀。這些企業2019年業績具體表現如何?接下來又將面臨怎樣的處境?一起來看看。

濰柴動力:保持近兩位數增長

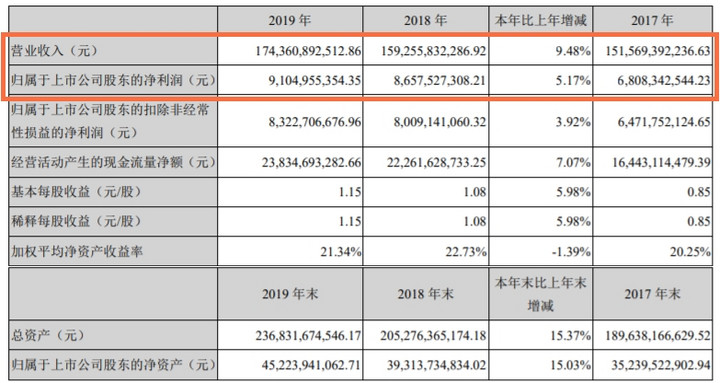

據濰柴動力(000338)2019年度業績報告,該年度濰柴動力營業收入達1743.61億元,同比增長9.48%,實現歸屬于上市公司股東的凈利潤91.05億元,同比增長5.17%。

財報顯示,濰柴動力2019年主要產品銷量增加,主要是受國家基建投資拉動,以及排放法規升級、治超治限、運輸結構調整等因素影響。

濰柴動力董事長譚旭光指出,未來濰柴動力仍將保持穩健的增長態勢,濰柴液壓動力總成、大缸徑發動機將成為在傳統基建和“新基建”新一輪投資熱潮中支撐起公司業績的新支點。2020年,結合經濟發展趨勢和行業態勢,公司預計銷售收入約1885億元人民幣,較2019年增長約8%。

華域汽車:營收主要來自內外飾件類業務

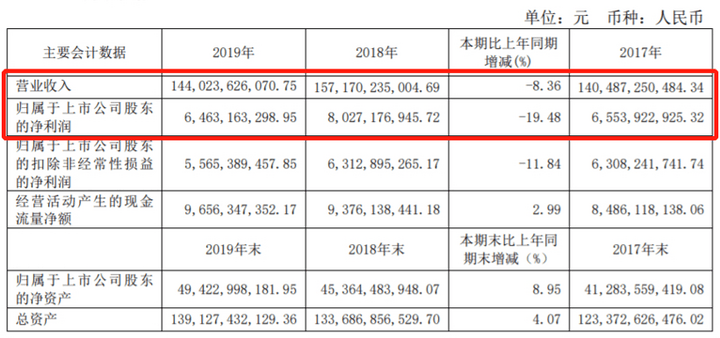

華域汽車(600741)2019年年度報告顯示,公司年內實現營業總收入1440.24億元,同比下滑8.36%;實現歸屬于母公司所有者的凈利潤64.63億元,同比下滑19.48%;每股收益為2.05元。

具體來看,內外飾件類業務是華域汽車營業收入主要來源,營業收入達到920.2億元,營收占比為67.93%。此外,功能性總成件類業務占比為20.99%,金屬成型和模具類占比為7.14%,電子電器件類占比為3.41%,熱加工類占比為0.53%。

突如其來的新冠肺炎疫情以及國內車市的持續低迷,無疑會給華域汽車2020業績增長帶來一定程度的影響。不過,華域汽車在新能源車和智能駕駛關鍵零部件方面的布局,有望成為新的盈利增長點。據了解,2019年華域汽車在智能網聯、新能源領域取得諸多進展,例如上海寶山新能源配套基地建設并投產、公司電子分公司24GHz后向毫米波雷達實現對上汽乘用車、上汽大通等客戶供貨等。

均勝電子:均勝安全獲新增訂單約442億元

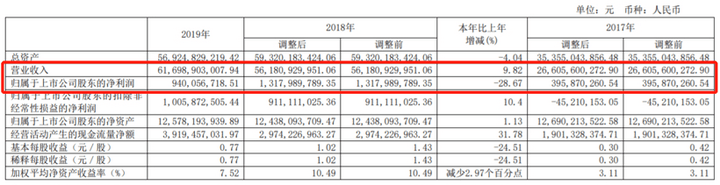

據均勝電子(600699)2019年年報,該年度公司實現營業總收入616.98億元,同比增長9.82%;實現歸母凈利潤9.4億元,同比下滑28.67%;每股收益為0.77元;公司毛利率為16%,同比降低1.0個百分點;凈利率為2.4%,同比降低1.4個百分點。

2019年,均勝電子新增智能車聯事業部,由此形成智能車聯、汽車電子、汽車安全和汽車功能件四大事業部。其中,汽車安全事業部全年營業收入約470億元,同比增長9.71%,新增訂單約442億元,占全球新增訂單的約35%,獲得特斯拉累計訂單接近70億元。智能車聯事業部此前被曝將分拆,有望獨立上市。

未來,隨著汽車安全業務的有序整合,均勝電子利潤率有望逐步改善,同時公司在新能源、智能網聯等方面也進行了產品及產能布局,例如其近期披露了2020年度定增預案,擬募資不超過25億元,用于智能汽車電子產品產能擴建項目和補充流動資金等,這些都有助于其接下來的發展。

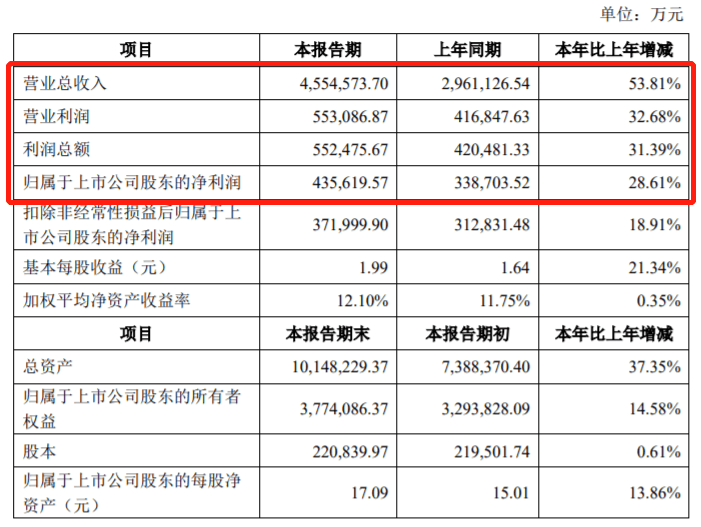

寧德時代:營收增長超五成

據寧德時代(300750)披露的2019年年度業績快報,該年度寧德時代營業收入455.46億元,同比增長53.81%,歸屬于上市公司股東的凈利潤為43.56億元,同比增長28.61%。

年報顯示,新能源汽車行業快速發展,動力電池市場需求較上年同期有所增長,加之寧德時代加強市場開拓,前期投入拉線產能釋放,產銷量相應提升,此外公司持續加強費用管控,費用占收入的比例降低,這些共同推動了其2019年業績的上升。

不過進入2020年,受到疫情和市場影響,新能源汽車裝機量大幅下降,寧德時代一季度動力電池銷售收入因此下滑,凈利潤較上年同比下降。好消息是,財政部等三部門日前宣布“2021年至2022年,購置新能源汽車免征車輛購置稅”,為新能源車市釋放利好。此外,寧德時代已成為特斯拉的合作伙伴,后續訂單可期。

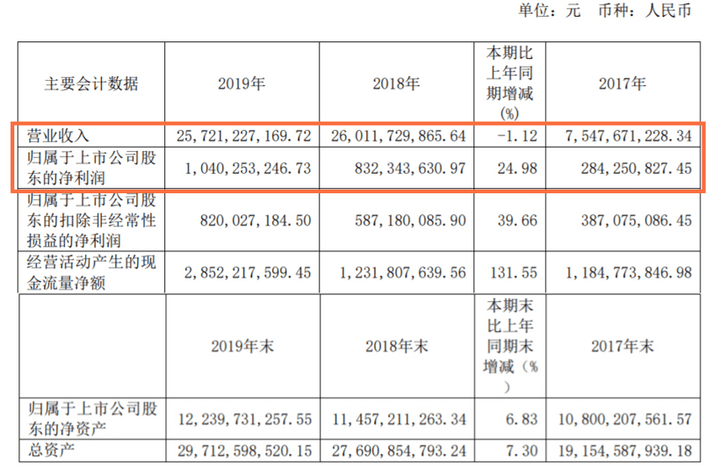

鄭煤機:凈利潤增幅連續4年超24%

鄭煤機(601717)2019年年報顯示,報告期內,公司實現營業總收入257.21億元,同比下降1.12%;實現歸屬于母公司所有者的凈利潤10.4億元,同比增長24.98%,增幅連續4年保持在24%以上;每股收益為0.6元。報告期內,公司毛利率為19.5%,較上年提高0.6個百分點,凈利率為4.4%,較上年提高0.8個百分點。

從業務結構來看,汽車零部件板塊是鄭煤機營業收入的主要來源,營業收入為159.1億元,營收占比為63.7%,毛利率為13.3%。不過值得注意的是,報告期內,鄭煤機煤機板塊營業收入為95.52億元,同比增長15.54%,汽車零部件板塊營業收入為161.70億元,同比下滑8.88%。鄭煤機表示,汽車行業形勢下滑導致的汽車零部件板塊收入減少,并直接影響整體營收下滑。

資料顯示,鄭煤機于2017年前后收購了國內汽車零部件制造商亞新科的100%股權以及博世的SEG業務,迅速切入了汽車零部件領域,這使其連續兩年實現高速增長。不過到了2019年上半年,鄭煤機營收和利潤均出現下滑,好在煤機板塊業務在2016年后迅速回升,在2019年也很好地彌補了汽車板塊的下滑。接下來,考慮到鄭煤機瞄準的是高價值汽車零部件,符合汽車產品升級方向,業績表現還是有機會恢復的。

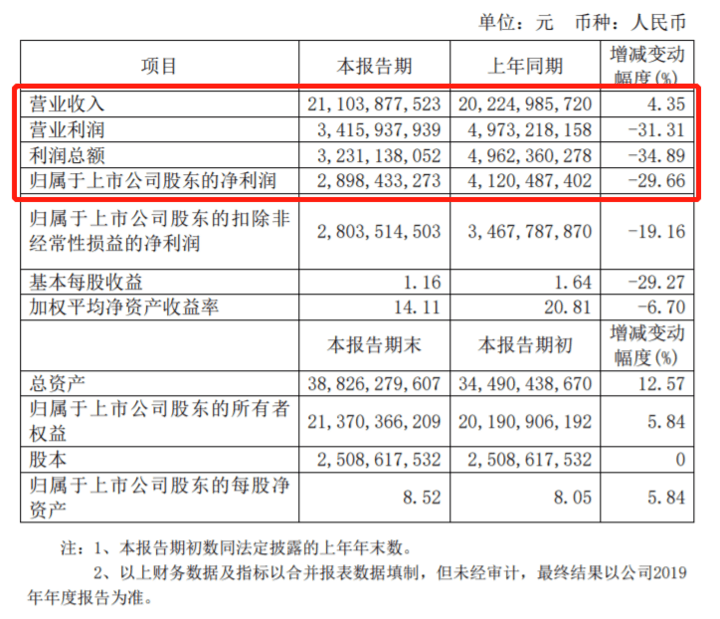

福耀玻璃:國內汽車玻璃銷售收入下降

據福耀玻璃(60066)2019年業績快報顯示,公司去年實現營業收入211.04億元,同比增長4.35%;歸屬于上市公司股東的凈利潤為28.98億元,同比下降29.66%;基本每股收益1.16元,同比下降29.27%。

對于業績下滑,福耀玻璃表示,上年同期公司出售北京福通75%股權確認投資收益6.64億元;本報告期德國FYSAM汽車飾件項目整合期產生利潤總額為-3771萬歐元,使本報告期公司利潤總額同比減少2.95億元。此外,匯兌損益影響等因素也影響了去年利潤,扣除上述因素,2019年利潤總額同比下滑7.45%。

國內車市持續負增長也影響了福耀玻璃汽車玻璃銷售。該公司表示,2019年公司汽車玻璃毛利率34.53%,同比下滑1.36個百分點,主要由于車市持續負增長,導致公司國內汽車玻璃銷售收入下降,折舊、攤銷占收入比重增加,影響公司合并毛利率同比減少1.30個百分點。

福耀玻璃海外業務近年來發展較快,截至目前,其已在美國、俄羅斯、德國、日本、韓國等9個國家和地區設產銷基地,不過這也使其目前持續受海外疫情影響。據悉,截至4月初,福耀玻璃中國本土工廠已全部復產,產能利用率也已達到70%以上,不過其營收占比近半的海外業務仍處“停擺”狀態,這難免會對福耀玻璃今年的營收及利潤產生負面影響。

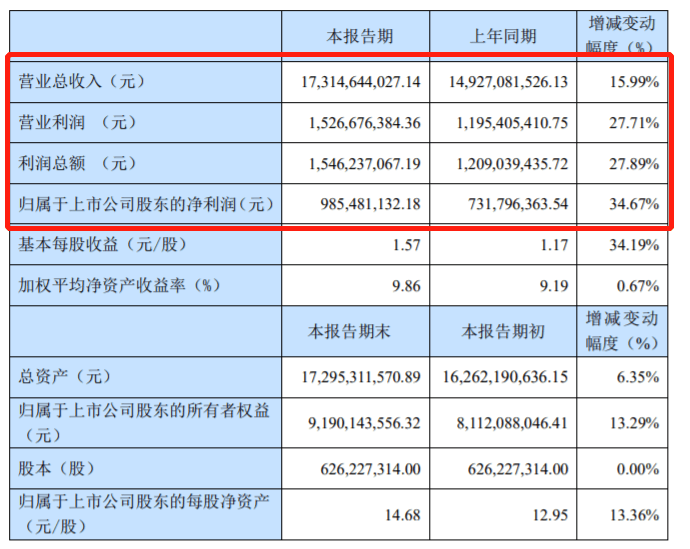

寧波華翔:海外業務持續減虧

據寧波華翔(002048)2019年業績公告,該年度公司實現營業總收入173.15億元,比上年同期增長15.99%;實現歸屬于上市公司股東的凈利潤9.85億元,比上年同期增長34.67%。

寧波華翔指出,2019 年公司長春華翔9 條“熱成型”生產線陸續投產,配套一汽大眾相關車型的熱銷,推動了公司業績逆市快速增長。另外,海外業務持續減虧,德國華翔經營性虧損持續大幅減少。

接下來,熱成型業務有望繼續成為寧波華翔優勢增長點。熱成型鋼材較普通鋼材,抗拉強度可提升8倍以上,且精度更高,是A、B柱、橫梁等承力結構更優的選擇。從國內來看,熱成型應用雖起步較晚,但是發展很快,并且運用比例還有很大的提升空間,后續有望持續放量。

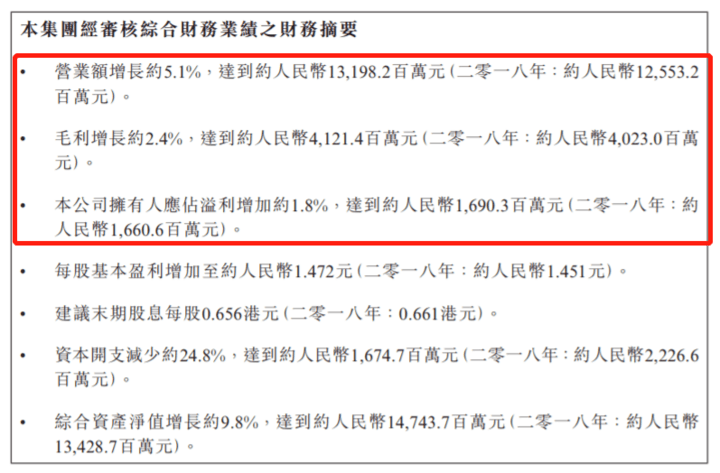

敏實集團:中國之外地區收入平滑了公司整體業績

敏實集團(00425)2019年度業績公告顯示,年內公司實現營業額增長約5.1%,達到約131.98億元;毛利增長約2.4%,達到約41.21億元;公司擁有人應占溢利增加約1.8%,達到約16.9億元。

敏實集團指出,2019年國內車市整體低迷,汽車產業鏈公司業績因此表現平淡。由于敏實集團客戶區域包括中國、北美、歐洲等地,除中國外其他地區雖收入占比較小,但實現了業績增長,平滑了公司整體業績。

敏實集團業務主要涉及汽車裝飾條、汽車裝飾件、車身結構件、行李架、電池盒及其他相關汽車零部件。其中,裝飾條、裝飾件和結構件是公司主要產品,收入貢獻比達80%左右,不過近年來有下降趨勢,主要是因為行李架占比有所提升,同時新興產品電池盒也進入其產品線。據了解,2019年,敏實集團在國內多個工廠完成鋁電池盒生產線建設并陸續進入量產,同時啟動塞爾維亞鋁電池盒的基地建設。

據業內人士分析,受整體車市情況影響,敏實集團短期內想實現業績提速難度很大,不過由于其資本流動性比較好,負債比低,現金較充足,發展依然會相對穩健。

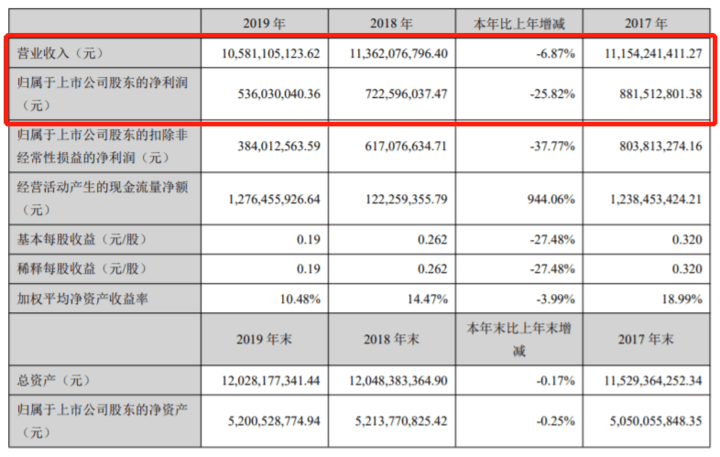

萬向錢潮:汽車零部件業務營收占比超77%

據萬向錢潮(000559)2019年年報,該年度公司實現營業總收入105.81億元,同比下滑6.87%;實現歸母凈利潤5.36億元,同比下降25.82%;每股收益為0.19元。該年度公司毛利率為17.6%,同比下滑1.0個百分點,凈利率為5.2%,同比下滑1.4個百分點。

從業務結構來看,汽車零部件業務是萬向錢潮營業收入的主要來源,2019年營業收入為76.5億元,營收占比為77.4%,毛利率為22.4%。此外,鋼材業務營收占比為22.59%。

進入2020年,受疫情影響,萬向錢潮及其上下游企業復工延遲,公司一季度營收18.47億元,同比下滑30.92%;歸屬于上市公司股東的凈利潤0.91億元,同比下滑58.59%,業績壓力較大。不過據最新消息,截至3月中旬,萬向錢潮復工率已達90%以上,公司產能基本恢復正常,已恢復向整車廠供貨,后續營收有望逐漸改善。

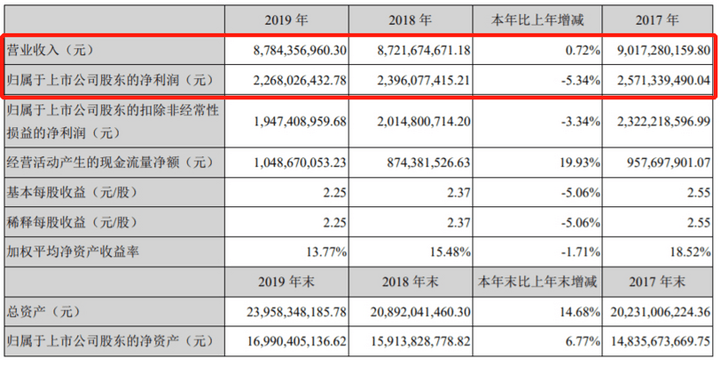

威孚高科:汽車燃油噴射系統營收貢獻較大

威孚高科(000581)2019年財報顯示,該年度公司實現營業總收入87.84億元,同比增長0.72%;實現歸母凈利潤22.68億元,同比下降5.34%,降幅較去年同期收窄;每股收益為2.25元。該年度公司毛利率為24.1%,同比提高0.8個百分點,凈利率為26.2%,同比降低2.1個百分點。

從業務結構來看,汽車燃油噴射系統是威孚高科營業收入的主要來源,營業收入為48.7億元,營收占比為58.3%,毛利率為30.3%。此外,汽車后處理系統業務占比為36.34%,進氣系統業務占比為5.34%。

根據年報,2020年博世汽柴盈利能力有望維持,中聯電子利潤或繼續下滑,也就是說,商用車領域業務將支撐公司2020年盈利。另外,威孚高科正在以新能源和智能網聯兩大領域為重點進行新業務布局,例如加強與戰略投資者德國博世公司就氫能汽車新業務推進新一輪戰略合作、公司通過并購方式控股了丹麥IRD燃料電池公司等,這有望推動其中長期的發展。

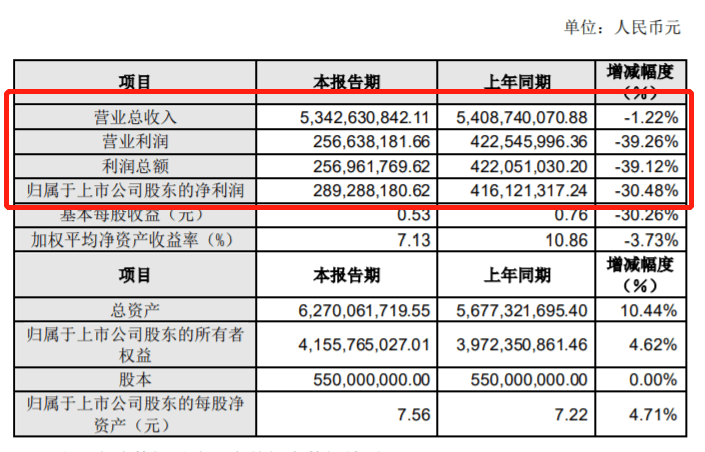

德賽西威:第四季度營收增長提速

據德賽西威(002920)業績快報,2019年公司實現營收53.43億元,同比下滑1.22%,實現歸母凈利2.89億元,同比下滑30.48%;按季度來看,2019第四季度營收18億,同比增長33%,環比增長41%,第四季度歸母凈利1.47億元,同比增長88%,環比增長267%。

財報指出,德賽西威2019年全年凈利潤下降主要因為研發費用同比增加幅度較大,主要投入在新技術及新產品、新項目的開發。不過由此也證明了該公司十分注重對未來產品的研發和布局,且從近兩年情況來看,其也已取得不少成果。2019年,德賽西威在智能駕駛、智能座艙以及車聯網方面均取得階段性進展,新產品如全自動泊車系統、多屏互動的智能座艙產品等陸續落地量產,訂單量和銷量持續提升。

具體到第四季度,德賽西威營收增長提速的主要原因在于,在此期間一汽大眾多款車型銷量高增速,同時公司開始配套的長安CS75銷量超預期,此外搭載吉利的部分ADAS產品在第四季度上量。未來隨著國內疫情逐漸得到控制以及多個智能座艙、自動駕駛新項目的量產爬坡,德賽西威業績有望恢復增長勢頭。

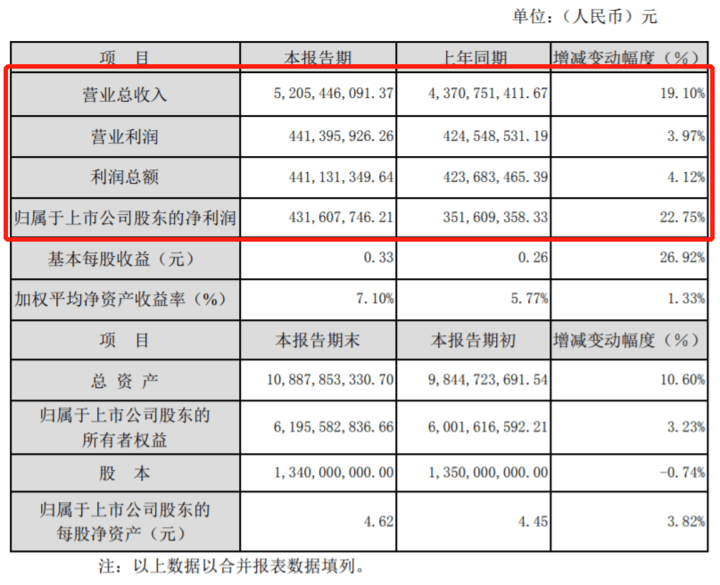

萬里揚:乘用車變速器業務規模快速增長

萬里揚(002434)2019年度業績快報顯示,該年度公司實現營業收入52.05億元,同比增長19.10%;歸屬于上市公司股東的凈利潤4.32億元,同比增長22.75%。

萬里揚營收凈利雙增,原因有跡可循。據了解,2019 年,萬里揚自主研發的CVT25 和CVT18 先后搭載吉利汽車的遠景SUV、遠景X3、遠景S1、帝豪 GS、帝豪GL以及奇瑞汽車的艾瑞澤GX 等國六車型正式量產,配套比亞迪汽車、觀致汽車、野馬汽車的相關車型也先后實現量產,公司乘用車自動變速器業務規模由此快速增長。與此同時,德賽西威6MT產品也于2019年開始批量供應長城汽車,加之6MT產品在吉利汽車、奇瑞汽車等配套車型的不斷增加,公司6MT產銷量也在提升。

萬里揚以商用車變速器起家,近幾年正在將發展中心逐漸向乘用車領域轉移,目前來看過程還是比較順利的。萬里揚2020年1-3月發布的汽車變速箱銷量快報顯示,其商用車變速器銷量呈現下滑,但乘用車變速器銷量表現可觀,前3月累計銷量達到146587臺,同比增長38.67%。

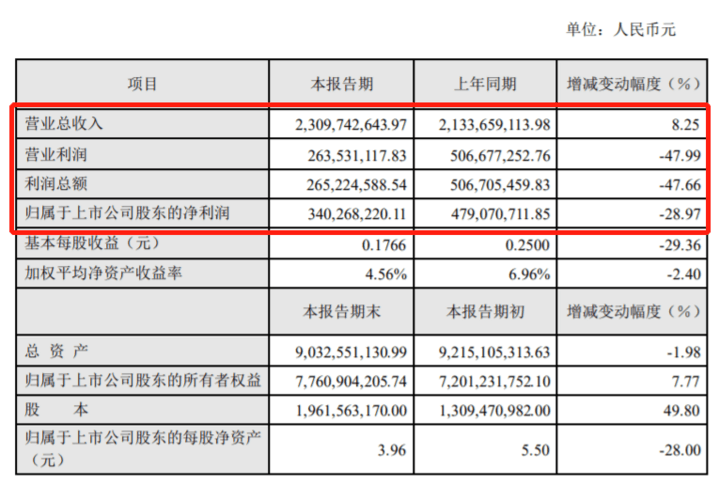

四維圖新:第四季度業績明顯好轉

據四維圖新(002405)業績快報,公司2019年實現營業總收入23.1億元,同比增長8.25%;歸屬于上市公司股東的凈利潤為3.4億元,同比下降28.97%;基本每股收益0.18元。

四維圖新指出,報告期內,高級輔助駕駛及自動駕駛、位置大數據及商用車車聯網業務的收入均有明顯增長,但同時投入規模也有較大增加,利潤貢獻較低;另外利潤率較高的芯片業務受到車市下滑及行業競爭加劇影響收入利潤均有所下滑;此外,公司原控股子公司圖吧BVI于2018 年完成增資擴股后不再納入公司合并范圍,2019年度圖吧BVI對乘用車車聯網業務投入加大,對公司該年度利潤產生負向影響。

去年四維圖新凈利潤雖出現了較大幅度的下滑,其業績在第四季度卻出現了明顯的好轉,推測原因是去年第四季度國內汽車產銷狀況的好轉。不過由于疫情,2020年第一季度汽車銷量大幅下降,四維圖新受到影響,汽車電子芯片出貨量較上年同期大幅減少,銷售收入因此減少。

整體來看,目前四維圖新正處于搶占市場的高投入階段,再加上其芯片等業務受乘用車行業不景氣影響較大,業績短期承壓,未來隨著高精度地圖、自動駕駛等業務的推進,盈利能力或可逐漸提升。

萬安科技:凈利潤大幅增長源于特殊原因

萬安科技(002590)業績快報顯示,公司2019年實現營業總收入22.65億元,同比增長0.43%;實現歸屬于上市公司股東的凈利潤1.29億元,同比扭虧為盈。據悉,凈利潤增長主要原因是公司處置了飛馳鎂物(北京)汽車科技有限公司13.8153%的股權,取得了大額投資收益。

圖片來源:萬安科技財報截圖

萬安科技主營汽車底盤控制系統的研發、生產和銷售業務,涉及底盤前后懸架系統、汽車電子控制系統、液壓制動系統、離合器操縱系統等多個產品系列。從近幾年的情況來看,萬安科技主業穩定增長,同時積極布局智能汽車和新能源汽車領域,目前公司已完成EBS、ESC、EPB、ECAS等汽車核心電子產品的開發及測試,ADAS項目也在研發及測試中,新興業務未來發展空間為業界所看好。

不過據最新消息,受疫情影響,萬安科技及其上下游企業復工復產延遲,下游整車廠產銷量減少,導致銷售收入及凈利潤較上年同期下降,萬安科技接下來所面臨的壓力想必也是不小的。

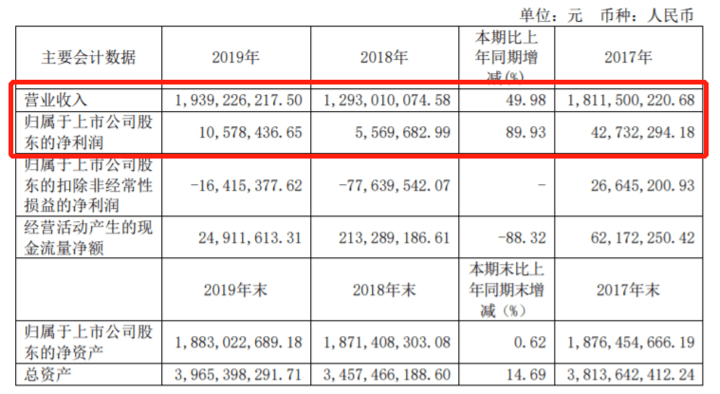

東安動力:微型發動機業務營收占比超90%

據東安動力(600178)2019年年報,報告期內,公司實現營業總收入19.39億元,同比增長49.98%;實現歸母凈利潤1057.8萬元,同比增長89.9%;每股收益為0.02元。報告期內,公司毛利率為14.8%,同比提高3.4個百分點,凈利率為0.5%。

東安動力指出,受公司向商用車市場轉型和國六排放法規等影響,公司發動機總體產銷量同比大幅增加,業績隨之上漲。從業務結構來看,微型發動機是企業營業收入的主要來源,營業收入達17.4億元,營收占比為91.3%,毛利率為15.8%。

與多數企業一樣,東安動力也難免受到疫情影響,不過從2020年第一季度的表現來看,影響似乎有限。據悉,東安動力一季度累計銷售發動機5.95萬臺,同比增長7.52%。根據東安動力年初披露的2020年度產銷計劃,該年度公司計劃產銷汽車發動機28萬臺。目前來看,達成此目標有一定壓力,但可能性還是比較大的。