摘要:若原材料價格依然高居不下,甚至繼續上漲,則原材料價格對電池成本的推漲會在第四季度及明年集中體現。

一、原材料價格上漲的影響

今年以來,鋰電池材料價格普遍上漲。四大主材方面,磷酸鐵鋰正極材料由年初的3.5-4萬元每噸上漲到當前的6~6.5萬元/噸,三元523動力單晶材料的價格由11~13萬元每噸上漲到18~20萬元/噸;人造石墨負極由3.2-4.5萬元/噸上漲到4.0-6.0萬元/噸;電解液由3.5~5萬元/噸上漲到當前的9~11萬元/噸。其它輔材價格也大幅上漲,尤其是PVDF,目前價格較年初上漲已超過一倍以上。

高工產研鋰電研究所(GGII)初步測算,受原材料價格上漲影響,方形鐵鋰電芯理論成本由年初的0.33~0.39元/Wh上漲到0.48~0.54元/Wh;方形動力523電芯的理論成本由年初的0.45~0.51元/Wh上漲到目前的0.61~0.67元/Wh;對應的圓柱三元523電芯的理論成本則由0.4~0.46元上漲到目前的0.58~0.64元/Wh;電芯和電池系統的理論成本上漲幅度均超過30%。

2021年初、2021年9月鋰電電芯成本(Wh/元,%)

數據來源:高工產研鋰電池研究所(GGII),2021年9月

2020年中國主流鋰電池企業毛利率均未達到30%的水平,由于今年以來電芯理論成本上漲超過30%,而電芯價格基本保持穩定,這對電池企業盈利能力帶來了巨大的壓力。

從目前企業已公開的財務數據看,2021年上半年電池企業毛利率均呈現不同程度的下滑,一線梯隊企業因鎖單議價能力較強,上半年影響相對較小。

從幾家上市公司公布的毛利來看,上半年材料雖漲價幅度較大,但幾家主要上市公司毛利上半年受原材料上漲影響還相對較小,主要是:

1)以上測算為理論成本,即所有原材料為市場報價,未考慮賬期、采購量、客戶議價能力等對價格的影響,實際上頭部企業拿到的價格要比市場報價低;

2)電芯企業產品性能、良率、成組率等因素提升,對沖了部分材料成本上漲的壓力。

盡管如此,若原材料價格依然高居不下,甚至繼續上漲,則原材料價格對電池成本的推漲會在第四季度及明年集中體現。若鋰電池價格維持不變,屆時鋰電池企業盈利能力將繼續下滑。

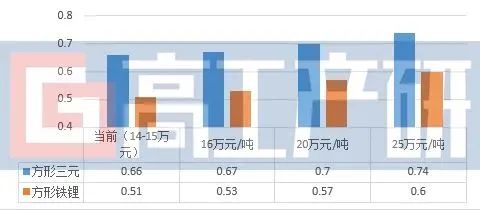

二、碳酸鋰價格大幅上升對鋰電池成本的影響

目前,碳酸鋰價格為14~15萬元/噸,受下游需求旺盛和海外鋰礦擴產不及預期等影響,碳酸鋰價格有望繼續上升。假設碳酸鋰價格上升至25萬元/噸,其他材料價格維持當前水平不變,鋰電電芯成本將上漲0.08~0.09元/Wh,較當前成本上漲12~18%,屆時電池系統成本可能重回1元/Wh,這將推高電動車的成本,進而影響消費者對新能源車的選擇,尤其是對價格敏感度較高的微型車市場。

以五菱宏光mini EV為例,其電池電量為9~14KWh(對應續航里程120-170KM),假若碳酸鋰價格上升至25萬元/噸,則整車電池成本將上漲約800-1300元,而目前宏光mini EV的新車零售價僅為2.88~4.36萬元,以此計算,整車售價將最少上漲3%左右。

假設乘用車單車帶電量為50KWh計,電池包成本價格將上升逾4500元,將推動終端車型售價上升3~5%,這可能會最終影響新能源汽車銷量,進而減緩鋰電新能源產業鏈各環節的發展速度。