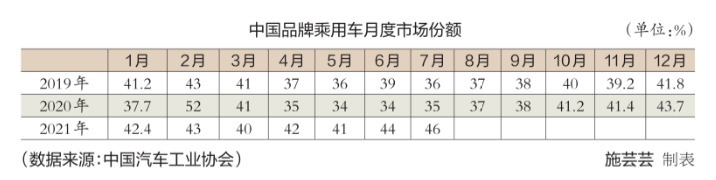

一直以來,自主品牌汽車的市場占有率都是業界關注的重點,每次出現“連降”或有所突破的時候,都會引起熱切討論與分析,而如何不斷提高市占率,也始終都是自主品牌車企努力的方向和目標。去年,在受到新冠肺炎疫情的深刻影響后,自主品牌乘用車市占率一度下降到自2009年以來的最低水平,但令人欣慰的是,在走過“低谷”后,今年自主品牌乘用車市場占有率基本都超過了40%。據中國汽車工業協會(以下簡稱“中汽協”)統計,今年7月,自主品牌乘用車單月市場占有率更是超過了46%,邁上了近3年來的最高點(除去年2月的特殊情況之外)。

為何會出現這樣的變化?市占率不斷提高的勢頭能夠一直持續下去嗎?具體到不同細分市場,自主品牌還有哪些發展的空間與挑戰?“近段時間以來,促進自主品牌市占率不斷提升的背后有許多原因,其中最重要的還是自主品牌汽車不斷提高產品力與競爭力,市場表現也因此越來越好。”中汽協副總工程師許海東在接受《中國汽車報》記者采訪時表示,從目前影響自主品牌乘用車市場占有率的各個因素來看,向上發展的這一趨勢有望繼續,今年自主品牌汽車的整體表現值得期待。

從歷史最低點重回巔峰

去年6月,自主品牌乘用車市場占有率進入“至暗時刻”。據中汽協統計,當月中國品牌乘用車共銷售59萬輛,僅占乘用車銷售總量的33.5%,為2009年以來最低水平。更讓人擔憂的是,當時幾乎“全線失守”,去年6月中國品牌轎車、SUV和MPV市場占有率分別為17.2%、43.8%和62.1%,與上月相比均出現下降。在中國品牌乘用車銷量排名前15的企業中,只有長安、一汽和濰柴在去年上半年保持了正增長,其余均出現不同程度的下滑。尤其值得一提的是,自主品牌以往的優勢領域——新能源汽車市場也在同一時期陷入低迷,2020年6月,國內新能源汽車產銷分別完成10.2萬輛和10.4萬輛,同比分別下降25.0%和33.1%;同年1~6月,新能源汽車產銷分別完成39.7萬輛和39.3萬輛,同比分別下降36.5%和37.4%。

最重要的是,這與當時國內乘用車市場已經呈現整體向上的態勢背道而馳。全國乘用車市場信息聯席會(以下簡稱“乘聯會”)秘書長崔東樹曾對此憂心忡忡:“每次出現市場下滑后,都是自主品牌率先反彈,比如2009年、2016年,自主品牌表現都相對較強,但這次疫情后自主品牌卻一直深陷低迷。”當時中汽協副秘書長師建華在接受《中國汽車報》記者采訪時表示,這首先是因為受到了疫情以及消費升級等趨勢的影響。他們注意到,在經歷了幾個月的消費抑制后,從2020年4月開始釋放出的汽車購買力主要為受疫情影響相對較小的中高端消費人群,且這一部分消費者對于購車變得比過去更加謹慎,因此合資或進口品牌相比此前更受青睞,這導致合資和豪華品牌恢復較快,自主品牌的市占率則出現了一定程度的下降。中汽協當時預計,樂觀來看,如果2020年下半年國內及海外疫情得到有效控制,汽車市場將會盡快恢復穩定發展的態勢,如此一來,隨著一部分中低端汽車消費者的購買力得到釋放,可能會給自主品牌帶來一定的利好。

事實確實如此。自2020年6月之后,自主品牌乘用車市場份額開始慢慢回升,盡管2020年全年數據顯示,中國自主品牌乘用車全年累計銷量774.9萬輛,同比下降8.1%;市場份額為38.4%,仍低于40%,但下半年復蘇態勢開始逐漸顯現,當年10月的月度市場份額就已經突破了40%,達到41.2%。

中國品牌乘用車市占率回升并非“曇花一現”。今年上半年,除了3月以外,自主品牌乘用車的月度市場份額均高于40%,尤其是7月,共銷售完成72萬輛,在乘用車整體市場的占比達到了46.4%的高位,呈現出一派欣欣向榮的發展勢頭。且轎車、SUV和MPV的市場占有率分別為32.6%、55%和67.5%,與上月和去年同期相比均保持了增長。相較之下,主流合資品牌則在7月出現了不同程度的下滑。乘聯會的統計數據顯示,7月日系品牌零售份額為23%,同比下降2.6個百分點;美系市場零售份額為9.1%,同比下降0.5個百分點;德系品牌則受制于供給巨大缺口,仍處于調整蓄勢的階段。

快速回升原因何在

為何自主品牌乘用車能從近10多年來的歷史最低點迅速回升?在許海東看來,最重要的原因還是自主品牌汽車產品本身競爭力的提升。近年來,自主品牌汽車的外觀設計、產品質量以及性能等不斷提高。“只有充分滿足國內汽車的消費需求,才能在其他因素的影響下,獲得更多的市場份額。”許海東說。

統計數據顯示,今年1~7月,中國品牌汽車銷量前15名的企業集團除華晨外,均實現了同比增長。其中,奇瑞以47.5萬輛的銷量成績實現了高達81.8%的同比增長,成為今年前7個月增長最快的自主品牌。長城、長安、比亞迪和廣汽也均實現了40%以上的銷量增長。這些頭部自主車企的強勢表現助推了中國品牌銷量的快速增長,也在一定程度上反映出自身實力與水平的不斷提高。

除了自己“爭氣”以外,許海東還指出了另外兩個促進自主品牌市場份額增長的原因。首先是在需求端,中低端消費逐漸復蘇。這部分購車人群有不少在2019年和2020年都處于觀望狀態,如今隨著國內疫情防控形勢的向好,經濟企穩,再加上從去年開始的“汽車下鄉”活動的刺激與推動,以及始終存在的購車剛需,中低端汽車消費者的購買力開始逐漸得到釋放,這也成為自主品牌市占率得以上升的重要因素之一。

另一方面則是供給端,自主車企受到芯片短缺的影響相較合資企業更小。許海東指出,中外車企的采購體系、流程以及布局等不太相同,合資品牌在應對“芯片荒”的問題上反應速度也略顯遲緩,應對舉措不如中國車企靈活,這導致它們在這一問題上顯得更加被動。乘聯會數據顯示,今年7月主流合資品牌零售量為67萬輛,同比下降19%,環比下降7%。要知道,即便是在身處車市“寒冬”的2019年7月,合資品牌同比也只下降了15%,由此可見芯片帶來的影響有多大。在這樣的大背景下,頭部企業也無法幸免,7月單月,一汽-大眾零售量為11.21萬輛,同比去年下滑36.6%。上汽大眾11萬輛的零售銷量位居榜單第二,同比降幅也達到了19.8%之多。有業內人士認為,“南北大眾”出現銷量同比下滑的主要原因是“缺芯”。據悉,一汽-大眾為實現自身利潤最大化,將通用性的芯片優先供應給奧迪品牌熱銷車型,從而導致大眾品牌的產能減少,銷量下滑。崔東樹指出,疫情好轉后,國際汽車供需缺口壓力仍較大,芯片供給不足,導致國內部分車企不得不減產,損失較大。另外,受多重因素影響,訂單需求和現有庫存的不匹配導致終端市場零售量普遍偏弱,部分合資車企批發量驟減。

在談到自主品牌乘用車市場份額提升的重要增量來源時,許海東認為,新能源汽車與出口增長功不可沒。今年汽車出口態勢不斷向好,7月共出口17.4萬輛,同比增長達1.8倍,2021年1~7月,出口總量已經達到了100.2萬輛,同比增長1.2倍,超過去年全年。其中,乘用車成為出口主力,7月共出口14萬輛,同比增長2.1倍;前7個月共完成出口77萬輛,同比增長1.3倍。值得強調的是,近段時間以來,新能源汽車在我國汽車出口總量的占比不斷提高,7月新能源汽車出口增長貢獻度已經達到了31.5%。

自主新能源汽車大放異彩

隨著新能源汽車市場規模的整體增長,其對市場的貢獻并不僅局限于出口市場。許海東在提及今年自主品牌乘用車市場占有率不斷上升的原因時,特別強調了新能源汽車發揮的重要作用。

今年7月,國內新能源汽車市場呈現出“淡季不淡”的特點,產銷環比和同比繼續保持增長,且雙雙創歷史新高,分別達到28.4萬輛和27.1萬輛,同比增長1.7倍和1.6倍。今年1~7月,我國新能源汽車產銷分別達到150.4萬輛和147.8萬輛,同比增長均為2倍。

這一增長來之不易。中汽協曾在發布會上指出,由于受到芯片短缺、原材料上漲等不利因素的影響,加上國內局部地區洪澇災害等極端天氣以及新冠肺炎疫情復發,都在一定程度上抑制了汽車的生產和需求,導致今年7月我國汽車產銷量總體呈現下降趨勢。但在這樣的大背景下,新能源汽車卻反而呈現出逆勢高增長的態勢,實屬可貴。分析原因,業內人士認為,主要還是因為國內新能源汽車個人消費力的釋放與增長。在經歷過2019年的銷量下滑之后,補貼退坡的影響開始逐漸降低,加上“雙積分”政策等的推動作用,車企不斷提升新能源汽車產品力,產品線逐漸完善,最終促成了終端需求的爆發,目前已經連續兩個季度刷新了歷史銷售紀錄。“考慮到下半年仍有多款明星車型即將發售,且下游終端消費者對新能源汽車接受度提高,中國新能源汽車繼續大幅放量仍是大概率事件。”該人士如是判斷。

基于此,作為自主品牌一貫以來的優勢“陣地”,新能源汽車市場的高增長自然帶來了自主品牌市場份額的快速提升。崔東樹指出,今年7月,新能源乘用車批發銷量突破萬輛的企業包括比亞迪,為5萬輛,特斯拉中國的批發銷量為3.3萬輛,上汽通用五菱則為2.7萬輛,上汽乘用車的批發銷量達到了1.3萬輛,廣汽埃安也突破了1萬輛。除了特斯拉以外,其余均為自主品牌汽車產品。而且從目前的市場格局來看,高端和低端新能源汽車市場走勢較強,這兩大領域目前自主品牌都擁有不錯的市場表現。在高端新能源汽車市場,蔚來、理想和小鵬等造車新勢力已慢慢站穩腳跟,銷量處于逐步上升的態勢,而在低端新能源汽車市場,五菱宏光MINIEV憑借15.69萬輛的銷量一騎絕塵。官方數據顯示,今年上半年五菱宏光MINIEV除了2月銷量為1.81萬輛外,其余單月銷量均保持在2.5萬輛以上,遠超其他車型。

另一邊的合資新能源汽車產品卻表現并不理想。其實近段時間以來,合資品牌在新能源汽車市場已經開始有相關產品投放,包括大眾的ID.系列、寶馬iX3和沃爾沃XC40純電版等,但均未獲得理想的市場反響。乘聯會統計數據顯示,主流合資品牌中的新能源汽車滲透率僅為2.1%,今年7月,南北大眾的新能源汽車零售總量為1.1萬輛,占據主流合資新能源汽車市場零售總量的57%,而BBA豪華純電動汽車產品的市場接受度仍待大幅提升。7月新能源汽車銷量榜前15位中,無一家合資車企上榜。在汽車行業分析師任萬付看來,合資車企在新能源汽車領域表現不好的原因主要是缺乏經驗和投入不足,與銷量領先的新造車勢力以及自主車企相比,續駛能力、科技性和價格等方面均存在差距。站在另一個角度來看,自主品牌憑借著先發優勢和對市場的快速反應,已經逐漸在新能源汽車這個舞臺上具備了不懼合資品牌車企挑戰的實力與底氣。

轎車市占率仍有提升空間 新能源汽車尚具開發潛力

“從目前發展態勢來看,自主品牌乘用車市場占有率還將繼續保持現有的良好發展態勢。”不過許海東強調,隨著“芯片荒”逐漸得到緩解,自主品牌乘用車在今后以及下一階段的發展還存在一定挑戰,例如在轎車領域的短板還需進一步補足。

一直以來,大部分自主品牌的轎車產品都處于相對弱勢的地位,市場大多被合資品牌所占據,在每個月的轎車銷量榜前10名中,也很少能夠看到自主產品的身影。再加上近幾年來,合資品牌價格不斷下探,持續擠壓本就不太寬裕的自主轎車市場,這讓自主品牌的轎車產品生存更加艱難。但另一方面,從國際汽車市場的整體發展來看,轎車一直都是乘用車領域的重要市場,自主品牌如果無法在這一領域取得突破,一旦在SUV上出現閃失,就會面臨極大的風險。

許海東表示,盡管當前中國汽車市場SUV大行其道,但轎車依然是乘用車的一大重要細分領域,占據著半壁江山。與此同時,轎車能夠體現一家車企汽車產品的設計、研發、制造水平與質量高低,對于自主車企來說,是一個必須攻下的“山頭”。中國車企應當補足這一課,并努力實現趕超,或許新能源乘用車將有望成為自主品牌進軍轎車領域的有力突破口。

不過,也有專家認為,如今自主品牌車企產品的內外飾設計、做工和配置都不差,主要欠缺的是用戶對其產品質量可靠性的信任。國家信息中心副主任徐長明提出,當前國內消費者愿意購買合資品牌轎車的主要原因是,合資品牌技術成熟度高、質量可靠,自主品牌則還處于蓄力的過程中。等再過三四年,自主品牌產品經受住了市場檢驗后,就有實力與合資品牌同臺競爭了。

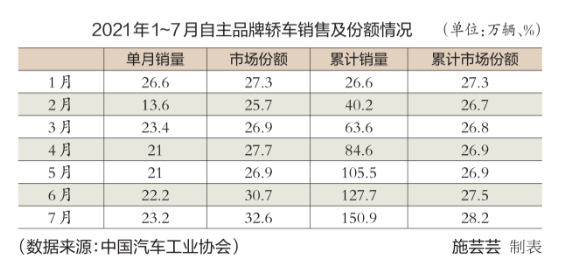

競爭力或許已經慢慢顯現。根據中汽協統計的數據,今年上半年自主品牌轎車的市場份額已經慢慢從1月的27.3%逐漸上升至7月的32.6%,與上年同期相比,中國品牌轎車市場占有率增長超過10%。

除了轎車以外,許海東指出,新能源汽車市場和海外出口仍有進一步開發的空間。當前,自主品牌已經在新能源汽車高端市場和A00級的低端市場都推出了能站得住腳,并獲得大量消費者認可的產品,如果能在15萬元價格左右的中端市場推出好產品,迅速打開這一部分市場,才能真正站穩腳跟,且會對整個新能源汽車市場的發展起到較大的推動作用。此外,許海東強調,國際市場前景廣闊,隨著自主品牌乘用車產品與服務口碑的不斷提升,拓展海外市場也有希望成為提升中國品牌市場份額的重要途徑之一。

“總體來看,自主品牌乘用車仍面臨著機遇與挑戰并存的局面。”許海東告訴記者,近兩年開始的汽車市場淘汰賽還未到尾聲,市場格局也還存在著調整和變化的可能性,自主車企只有扎實練好內功,不斷提升質量和品牌影響力,才能確保擁有長期穩定的市場份額。

來源:中國汽車報網