今年5月,中國乘用車市場在政策刺激、廠商促銷及消費需求釋放的多重因素推動下,繼續保持穩健增長態勢。

據中國汽車流通協會乘用車市場信息聯席分會(乘聯分會)最新預測數據,5月狹義乘用車零售量預計達到約185萬輛,較去年同期增長8.5%,較4月增長5.4%。其中,新能源乘用車零售量預計達到約98萬輛,滲透率維持在52.9%左右。

5月車市“前高后低”

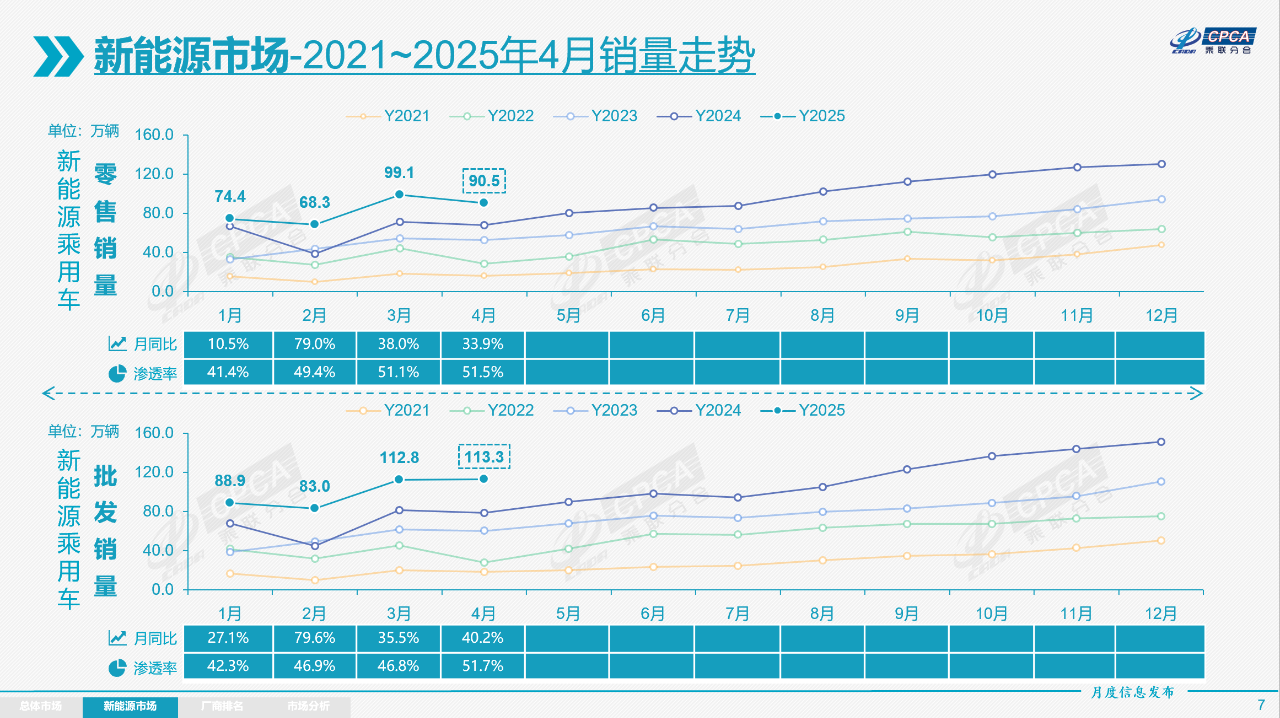

回顧今年4月,“兩新”政策的拉動疊加廠商補貼加碼,我國狹義乘用車零售銷量達175.5萬輛,同比增長14.5%,環比下降9.4%。其中,新能源乘用車零售90.5萬輛,同比增長33.9%,滲透率達51.5%,與3月基本持平。這一數據表明,市場在4月雖有所回落,但整體仍保持較高水平。

圖片來源:乘聯分會(下同)

進入5月,“兩新”政策的拉動效應持續顯現。商務部數據顯示,截至5月11日,全國以舊換新補貼申請量達322.5萬份,其中汽車報廢更新103.5萬份,置換更新219萬份。自2024年政策實施以來,累計補貼申請量已突破1000萬份,對車市構成有力支撐。

乘聯分會指出,面對急劇變化的復雜國際局勢帶來的觀望情緒,中國汽車市場在“兩新“政策驅動下仍保持穩中有升態勢。

與此同時,地方車展與廠商促銷的加碼也為市場注入了新的活力。

據悉,5月各地方車展集中展開,各企業也在黃金周期間積極推行“一口價”、“0息”購車金融方案等一系列終端促銷政策。乘聯分會終端調研結果顯示,“五一”黃金周期間終端客流水平大幅沖高,消費者的需求集中釋放。

當然值得注意的是,隨著假期結束后客流呈自然回落,整體車市熱度趨于平緩,五月車市預計呈現出“前高后低“的走勢。

結合乘聯分會數據觀察5月周度市場走勢,可以發現明顯的節前節后分化特征。

5月第1周,受“五一”假期影響,終端以訂單收集為主,實際交車較少,日均零售4.17萬輛,同比下滑10.9%,但環比增長19.3%。

進入第2周,節后集中交付帶動銷量大幅回升,日均零售達6.09萬輛,同比增長30.2%,環比增長44.2%,市場迎來短期高峰。

第3周,乘用車日均零售預計為5.12萬輛,同比增長13.9%,環比持平,屬節后正常回落;第4周預計日均零售5.71萬輛,同比增長18.7%,環比下降13.4%,市場熱度溫和回落;5月最后一周共有5個工作日,預計日均零售8.64萬輛,同比下滑6.2%,環比下降21.7%。

新能源車市繼續保持強勁勢頭

據乘聯分會數據,5月新能源乘用車預計零售98萬輛,滲透率達52.9%,與4月基本持平。這一數據表明,新能源汽車已成為市場主流,消費者對電動化、智能化車型的接受度持續提升。

政策與產品的雙重驅動是這一趨勢的重要推手。“以舊換新”政策對新能源車置換提供額外補貼,疊加廠商的新車上市,進一步刺激了市場需求。此外,充電基礎設施的完善和電池技術的進步,也顯著降低了消費者的購買顧慮,為新能源車的普及創造了有利條件。

展望未來市場發展趨勢,政策紅利仍將持續釋放。2025年是國家促消費政策的關鍵年,預計“以舊換新”和地方購車補貼政策將繼續發力,推動下半年車市增長。

乘聯分會還指出,今年春節后受政策短期拉動,3月滲透率基數較高,4月大量新產品密集上市但從上市到實際交付存在一定的時間延遲,此后車市滲透率增長幅度趨緩。近期新產品逐漸開始放量,新能源滲透率增速有望逐步回升。

當然,市場競爭的加劇也將帶來行業格局的深刻變革。在價格戰和產品快速迭代的背景下,部分弱勢品牌可能面臨淘汰,行業集中度將進一步提升。與此同時,智能輔助駕駛等前沿技術將成為車企競爭的新焦點,推動整個產業向更高水平發展。

綜合來看,5月中國乘用車市場在政策刺激和廠商促銷的雙重推動下,繼續保持穩健增長,新能源滲透率穩定在50%以上,顯示出市場結構的深刻變革。

未來,隨著政策持續加碼、技術不斷進步和消費需求升級,中國汽車市場將邁向更加電動化、智能化的新階段。對車企而言,這既是機遇也是挑戰,需要加快技術創新和產品迭代的步伐,以應對日益激烈的市場競爭,并抓住新能源與智能化的發展機遇,在產業變革的大潮中占據有利位置。